https://arcendum.com/wp-content/uploads/2021/03/Banner-dlya-stati-sajta-3.png

321

845

Andrei

https://arcendum.com/wp-content/uploads/2018/09/arcendum-title-e1538220549314.png

Andrei2021-03-01 23:56:222021-03-01 23:56:22Новые времена требуют новых решений

https://arcendum.com/wp-content/uploads/2021/03/Banner-dlya-stati-sajta-3.png

321

845

Andrei

https://arcendum.com/wp-content/uploads/2018/09/arcendum-title-e1538220549314.png

Andrei2021-03-01 23:56:222021-03-01 23:56:22Новые времена требуют новых решений«Словно мухи тут и там ходят слухи по домам, а беззубые старухи их разносят по умам» (В.С. Высоцкий)

С развитием технологий онлайн банкинга и мобильных приложений регулярно стали появляться слухи о введении контроля за банковскими счетами физических лиц и начислении налогов при переводах на банковские карточки. Этим летом поднялась очередная волна таких слухов. Благодаря развитию мессенджеров и социальных сетей эти слухи получили вирусное распространение. Чаще всего звучат «страшилки» про то, что необходимо ограничивать суммы и частоту переводов и что банк будет проверять по телефону цель перевода и блокировать счета не только получателя, но и отправителя денег.

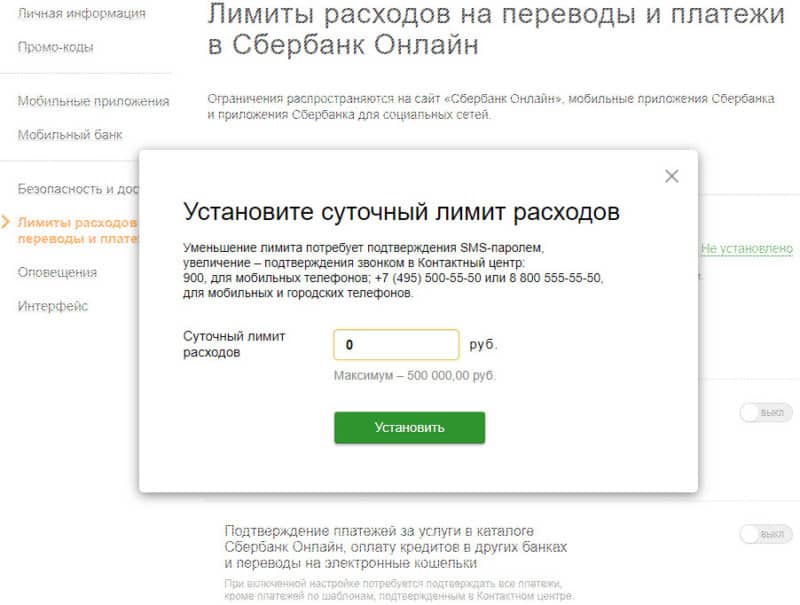

В части, касающейся ограничений по суммам и частоте переводов, озвучивают рекомендации «не делать операции перевода чаще, чем раз в 1 час, не чаще 3 раз в сутки. Сумма перевода не боле 30,000 рублей за одну операцию, не более 100,000 рублей в день и не более 500,000 рублей в месяц». Простой математический подсчет показывает, что «можно» переводить не более 90,000 рублей в сутки и надуманное ограничение в 100,000 рублей в день просто недостижимо. Такая очевидная нестыковка изначально вызывает сомнения в достоверности этих сведений. По факту ограничение в 100,000 рублей в сутки действует по умолчанию для операций физических лиц через онлайн банкинг многих банков. А ограничение в 500,000 рублей зачастую является суточным ограничением по расходам любого типа по банковским картам.

Очевидных поводов усомниться в достоверности слухов о проверках банковских переводов по телефону и блокировке счетов получателя и отправителя, на первый взгляд, нету. Тем не менее все ссылаются на личный опыт друзей знакомых, но примеров от первых лиц ни у кого нет. Учитывая вирусное распространение слухов в социальных сетях, это кажется странным.

Проверка по телефону банковских переводов, осуществленных через онлайн систему банк-клиент, является стандартной практикой во многих банках, но касается в первую очередь обслуживания юридических лиц и является дополнительной мерой обеспечения безопасности при переводах сумм, превышающих определенный порог. Бывают случаи проверок переводов физических лиц по телефону, в случае если банку такой перевод покажется сомнительным. Но это случается очень редко, а при получении соответствующих разъяснений банк пропускает такой перевод без блокировок. При этом временная блокировка касается только определенного перевода, а не банковского счета отправителя и получателя платежа.

Нет дыма без огня

Интерес к банковским счетам физических лиц со стороны ФНС действительно существует уже давно, и налоговые органы ищут способы получить доступ к информации о движениях средств по счетам. Сейчас такое право у налоговых органов уже есть. Но доступ к этой информации они могут получать только в рамках выездной и камеральной проверок физических лиц. Однако налоговые органы хотят расширить свои полномочия и получить доступ к этим данным без привязки к налоговым проверкам.

Интерес к банковским счетам физических лиц со стороны ФНС действительно существует уже давно, и налоговые органы ищут способы получить доступ к информации о движениях средств по счетам. Сейчас такое право у налоговых органов уже есть. Но доступ к этой информации они могут получать только в рамках выездной и камеральной проверок физических лиц. Однако налоговые органы хотят расширить свои полномочия и получить доступ к этим данным без привязки к налоговым проверкам.

В начале июля ФНС в очередной раз направила в Минфин свои предложения на этот счет. Формальным обоснованием необходимости получения такой информации является борьба с незаконным предпринимательством и выявление неплательщиков НДФЛ. Эта инициатива не нашла понимания и не получила поддержки со стороны Минфина. Согласно позиции, озвученной замминистра финансов Ильей Труниным, имеющихся у ФНС полномочий по сбору налогов с физических лиц уже достаточно и необходимости в их расширении нет.

Какие реальные цели преследует ФНС

Глава ФНС Михаил Мишустин имеет богатый опыт в сфере информатизации и внедрения информационных технологий. Благодаря его усилиям ФНС внедряет передовые технологии обработки и анализа данных. В частности, взятая на вооружение система АСК НДС-3, может проанализировать данные по движениям по банковским счетам физических лиц и выявить лиц, возможно ведущих незаконную предпринимательскую деятельность.

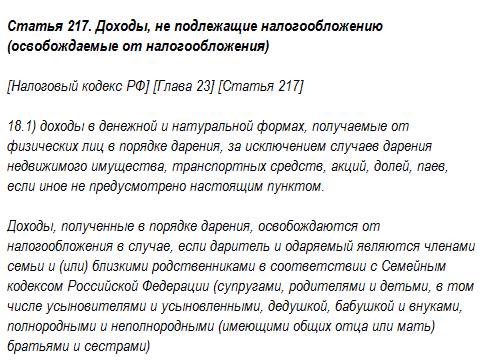

Но один лишь факт поступлений денег на счет физического лица не является основанием для обвинений в неуплате налогов. Многие продают свои старые или ненужные вещи через различные онлайн площадки и получают оплату за них в форме перевода на банковскую карту. При этом они не ведут предпринимательскую деятельность и не получают прибыль от продажи своего имущества. Кроме того, российское законодательство подразумевает возможность дарения денежных средств физическим лицам, и такие подарки не подлежат обязательному налогообложению и декларированию.

Доначисление налогов возможно только в рамках официальной проверки. У ФНС нет достаточных ресурсов для проведения проверок в отношении всех граждан только на основании данных по движениям денежных средств по их счетам. Сам по себе перевод денег на счет физического лица не указывает на теневое происхождение этих денег. Соответственно для доначисления налогов ФНС придется собрать существенную доказательную базу. Иначе их претензии по доначислению налогов не имеют судебных перспектив. Поэтому уровень рисков для физических лиц при получении денежных переводов «на карту» минимальный.

Более реалистичной выглядит версия, что инициатива ФНС по получению информации о движении средств по счетам физических лиц связана с выявлением организаций, выплачивающих «серые» зарплаты. ФНС может анализировать расходы зарплатных клиентов и сопоставлять их с официальной зарплатой. В случае выявления существенного расхождения между официальной зарплатой и фактическими расходами большинства сотрудников компании, будет назначаться выездная проверка организации.

Информация о движениях средств по личным счетам сотрудников может использоваться для оказания давления на них с целью получения свидетельских показаний в отношении руководства компании. Такое давление и такая постановка вопроса будут противозаконными, но налоговые органы могут рассчитывать на юридическую неграмотность и на банальное запугивание граждан.

Показательные рейды могут быть проведены в отношении самозанятых лиц, продающих свои товары и услуги через интернет, а также в отношении тех, кто сдает в аренду недвижимость и не платит налоги.

Но можно предположить, что это будет скорее пиар-акцией, создающей информационный повод в оправдание целесообразности такого контроля за банковскими счетами физических лиц. Эта мера также может повысить интерес к новому налоговому режиму для самозанятых лиц. Но с точки зрения поступлений в бюджет эффект будет несоизмеримо ниже, чем от доначислений налогов, штрафов и пени юридическим лицам.

Конфликты интересов

Помимо напуганных граждан, у этой инициативы ФНС есть множество противников и в других государственных, и в коммерческих структурах. Увеличение административной и фискальной нагрузки может повлечь за собой не только повышенную собираемость налогов, но и иметь существенные негативные последствия.

Так часть бизнесменов предпочтет полностью свернуть свою деятельность, а это в свою очередь приведет к росту безработицы и социальной напряженности. Другие предприниматели предпочтут полностью уйти в тень и вести деятельность без официальной регистрации. А это в свою очередь снизит собираемость по всем налогам, включая НДС, который является столпом налоговой системы. Эффект от принятого решения о повышении ставки НДС может быть нивелирован из-за снижения общей налогооблагаемой базы в связи со снижением официальной деловой активности. Этот сценарий крайне нежелателен для правительства в целом. Отчасти этим объясняется позиция Министерства Финансов в отношении запроса от ФНС.

Так часть бизнесменов предпочтет полностью свернуть свою деятельность, а это в свою очередь приведет к росту безработицы и социальной напряженности. Другие предприниматели предпочтут полностью уйти в тень и вести деятельность без официальной регистрации. А это в свою очередь снизит собираемость по всем налогам, включая НДС, который является столпом налоговой системы. Эффект от принятого решения о повышении ставки НДС может быть нивелирован из-за снижения общей налогооблагаемой базы в связи со снижением официальной деловой активности. Этот сценарий крайне нежелателен для правительства в целом. Отчасти этим объясняется позиция Министерства Финансов в отношении запроса от ФНС.

Сами граждане, получающие зарплату «в конверте», либо получающие небольшой доход в качестве самозанятых лиц, предпочтут расчеты наличными. Потеря этой доли денежных потоков ударит прежде всего по Сбербанку. Сейчас через этот государственный банк проходит львиная доля переводов между физическими лицами. И он крайне не заинтересован в потере этой части своего бизнеса. Поскольку Сбербанк обладает очень мощным административным ресурсом, можно ожидать, что этот ресурс будет использован в противостоянии внедрению этой дополнительной меры контроля со стороны ФНС. Формально банк может ссылаться на защиту банковской тайны и соответствие международным стандартам в этой области и это будет очень весомым аргументом.

Есть и еще одна группа влияния, которая не заинтересована в предоставлении ФНС дополнительных полномочий по умолчанию. Это чиновники всех уровней, имеющие запрещенный доход, а также их родственники. Запрещенными являются коррупционные доходы, даже если они получены от легального бизнеса, но у чиновников есть запрет на ведение бизнеса в силу закона. Несмотря на то, что прямого отношения к переводам на банковские карты в данном случае нет, эти люди тоже попадают в зону риска в рамках все той же инициативы. И пока коррупция является одним из столпов системы государственного управления, она будет всячески препятствовать внедрению любых мер, которые могут поставить её под удар, даже если изначально у этого удара заявлена совсем другая цель.

Вывод

Добросовестным налогоплательщикам опасаться нечего. При отправлении и получении денег на банковский счет никакой компрометации не происходит. Возможная проверка со стороны банка может быть осуществлена, но она будет касаться только конкретного платежа и будет нацелена на предотвращение возможных нарушений. При этом банк обязан будет пропустить платеж, если сумма является подарком от одного физического лица другому. Такие подарки не имеют ограничений по сумме и не подлежат налогообложению и обязательному декларированию.

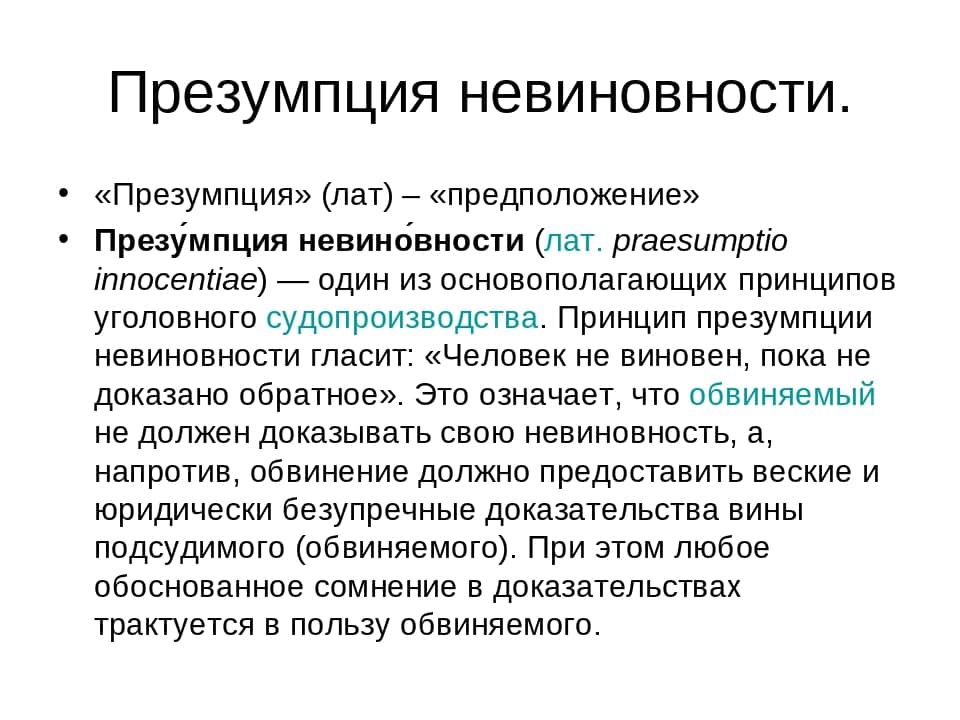

ФНС хочет получить доступ к информации по движению средств по банковским счетам физических лиц. Но эта инициатива может повлечь за собой множество негативных последствий, из-за которых у нее есть много противников, в том числе на государственном уровне. Если же эти данные все-таки попадут налоговым органам, бремя доказательства неуплаты налогов лежит на них. В отношении гражданина действует презумпция невиновности.

В таком случае важно знать о своих правах и пресекать противоправные действия со стороны конкретных представителей налоговых органов, которые могут превышать свои полномочия. Наиболее очевидным и действенным будет предупреждение о подаче жалобы и проведении служебного расследования в отношении конкретного сотрудника. Но изначально вероятность такого сценария вне рамок налоговой проверки в отношении физического лица на сегодняшний день минимальная.

https://arcendum.com/wp-content/uploads/2021/03/Banner-dlya-stati-sajta-3.png

321

845

Andrei

https://arcendum.com/wp-content/uploads/2018/09/arcendum-title-e1538220549314.png

Andrei2021-03-01 23:56:222021-03-01 23:56:22Новые времена требуют новых решений https://arcendum.com/wp-content/uploads/2021/03/Banner-dlya-stati-sajta-1.png

321

845

Andrei

https://arcendum.com/wp-content/uploads/2018/09/arcendum-title-e1538220549314.png

Andrei2021-03-01 15:08:472021-03-01 15:09:40Как новые условия скажутся на российском бизнесе

https://arcendum.com/wp-content/uploads/2021/03/Banner-dlya-stati-sajta-1.png

321

845

Andrei

https://arcendum.com/wp-content/uploads/2018/09/arcendum-title-e1538220549314.png

Andrei2021-03-01 15:08:472021-03-01 15:09:40Как новые условия скажутся на российском бизнесе https://arcendum.com/wp-content/uploads/2021/02/Banner-dlya-stati-sajta.png

321

845

Andrei

https://arcendum.com/wp-content/uploads/2018/09/arcendum-title-e1538220549314.png

Andrei2021-02-19 12:15:282021-02-19 12:15:50Правительства регулировали, регулировали, да так и не отрегулировали

https://arcendum.com/wp-content/uploads/2021/02/Banner-dlya-stati-sajta.png

321

845

Andrei

https://arcendum.com/wp-content/uploads/2018/09/arcendum-title-e1538220549314.png

Andrei2021-02-19 12:15:282021-02-19 12:15:50Правительства регулировали, регулировали, да так и не отрегулировали https://arcendum.com/wp-content/uploads/2020/11/Banner-dlya-stati-sajta-47.png

321

845

Andrei

https://arcendum.com/wp-content/uploads/2018/09/arcendum-title-e1538220549314.png

Andrei2020-11-05 14:29:512020-11-05 14:30:58Налоговое планирование в современных реалиях

https://arcendum.com/wp-content/uploads/2020/11/Banner-dlya-stati-sajta-47.png

321

845

Andrei

https://arcendum.com/wp-content/uploads/2018/09/arcendum-title-e1538220549314.png

Andrei2020-11-05 14:29:512020-11-05 14:30:58Налоговое планирование в современных реалиях